STABILNÍ VÝNOSY V KRIZOVÝCH DOBÁCH

V dobách turbulentních politických a ekonomických změn (obojí nyní zažíváme) je pro investory obzvlášť důležitá odpověď na otázku, jak ideálně rozložit svá aktiva.

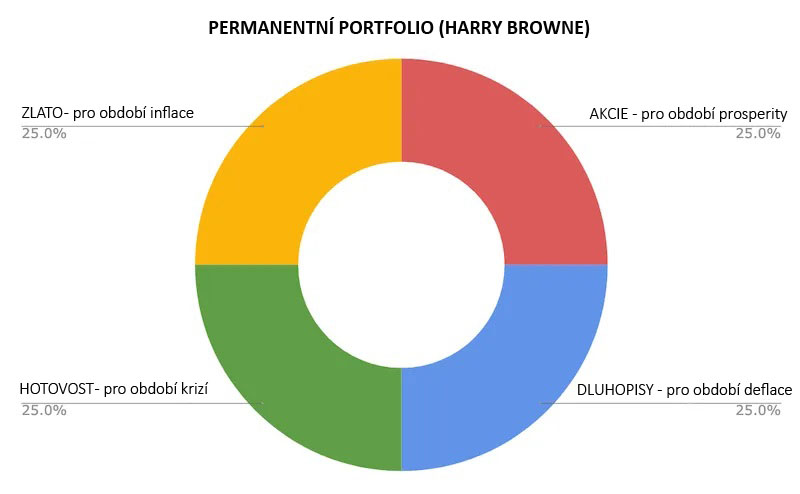

Jednou z ověřených možností, jak dosahovat dlouhodobých stabilních výnosů při co nejnižším ročním kolísání hodnoty majetku, je řídit se rozložením aktiv podle uvedeného grafu. Americký investiční poradce a politik Harry Browne vytvořil tuto strategii v 70 letech minulého století. Hlavní myšlenkou bylo vyvážení aktiv takovým způsobem, aby v jakémkoliv období vždy nejméně jedna část portfolia vydělávala.

Při zpětném pohledu na období posledních 10, 20 a 30 let zjistíme, že toto portfolio bylo schopno generovat průměrný roční výnos mezi 5-7 %, což je srovnatelné s dlouhodobými výnosy čistě akciových trhů. Přitom průměrná volatilita (kolísání) byla do 10 % ročně, což je mnohem méně, než dosahují akciové trhy.

Celé portfolio tvoří čtyři složky pro různá ekonomická období:

25% akcie – pro období růstu

25% dluhopisy – pro období deflace (ekonomický útlum)

25% zlato – pro období vyšší inflace

25% hotovost – pro období krizí

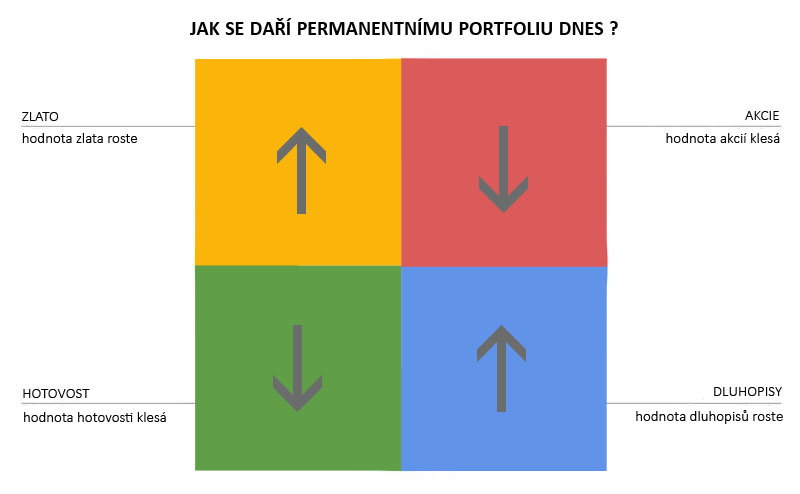

Vysoká inflace v souladu s touto strategií ovlivňuje negativně akcie i hotovost a pozitivně hodnotu zlata. Hodnota vládních protiinflačních dluhopisů při vysoké inflaci rovněž roste.

Všechny části v portfoliu mají své opodstatnění. Aktuálně lze za inflací trpící hotovost dokupovat „levné“ akcie, případně vládní protiinflační dluhopisy, které jsou stále relativně levné vzhledem k očekávanému růstu inflace. Zlato sice dosahuje historických maxim, ale nikdo neví, kam až poroste. Navíc je určitě rozumnější koupit investiční zlato a uchovat hodnotu majetku, než držet hotovost, která ztrácí a bude ztrácet v řádu desítek procent ročně.

13.03.2022 Krupa Březák s.r.o.